И снова об ИНН

Братия и сестры во Христе!

Все, кто нашел в себе силы отказаться от ИНН при украинской власти. Доводим до вашего сведения, что постановка на налоговый учет и присвоение идентификационного номера налогоплательщика (ИНН) крымчанам осуществляется территориальными органами ФНС России по Республике Крым в автоматическом режиме на основании сведений, представленных органами ФМС России. Эта работа начата налоговой службой 1 января. В течении февраля уведомление о постановке на учет с указанием присвоенного ИНН крымчане получат по почте.

Вместе с тем, указанное уведомление не является обязательным документом для использования налогоплательщиком – в большинстве случаев достаточно только номера.

Узнать присвоен ли Вам ИНН можно с помощью электронного сервера ФНС «Узнай свой ИНН» перейдя по ссылкеhttp://service.nalog.ru/inn.do.

НАЛОГОВИКИ РОССИИ ПРИЗНАЛИ ПРАВО ЛЮДЕЙ НА ОТКАЗ ОТ ИНН ПО РЕЛИГИОЗНЫМ УБЕЖДЕНИЯМ!

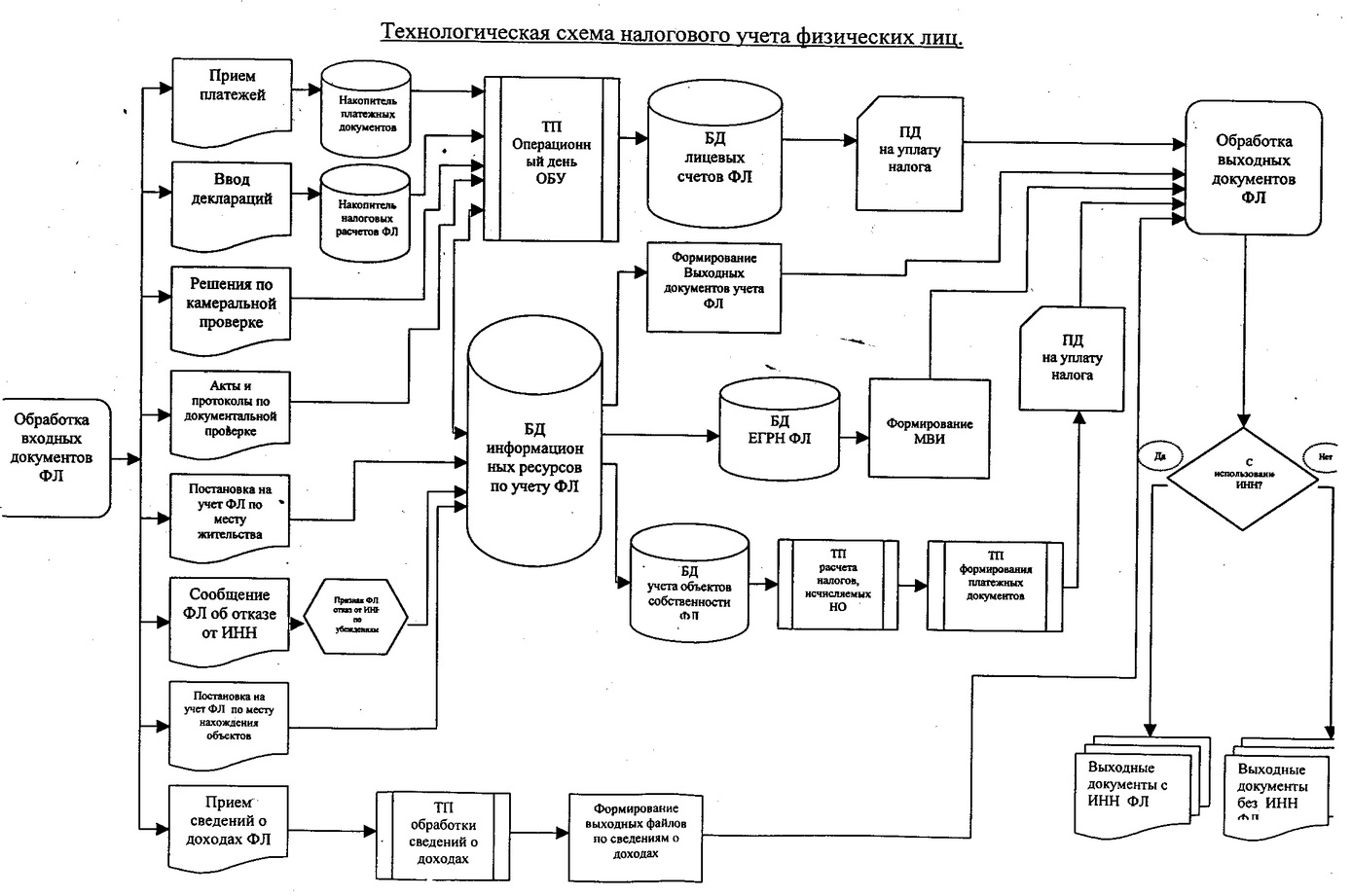

Юристы Общественного движения “За право жить без ИНН” предлагают форму Заявления об отказе от ИНН, в котором дается ссылка на письмо заместителя министра РФ по налогам и сборам М.В. Мишустина от 24.10.2002 №13-0-07/1816-АК323, устанавливающее специальную технологическую схему налогового учета, включающую в себя документооборот для физических лиц по признаку: “Признак ФЛ отказ от ИНН по убеждениям”.

Образец заявления:

Руководителю ИМНС РФ по

______________округу г.__________

________________________________

От _____________________________

прож. по адресу:

г. _____________, ул. __________________,

д. ______, кв. _______

З А Я В Л Е Н И Е

Считаю для себя неприемлемым использование идентификационного номера налогоплательщика (ИНН) в связи с тем, что:

– само понятие “идентификационный номер” противоречит статьям 17, 18 Конституции РФ, статье 19 Гражданского кодекса РФ, так как с момента присвоения становится новым средством индивидуализации моей личности и даже не наравне, а взамен моей фамилии, имени, отчества, места жительства, даты и места рождения (см. пункты 4, 5 приказа АД-3-12/412 МНС РФ от 24.07.99);

– порядок присвоения, применения, а также изменения ИНН налогоплательщикам физическим лицам, утвержденный в приказах МНС РФ АП-3-12/412 от 24.12.99, АП-3-12/224 от 19.07.99 и постановлении Правительства РФ №266 от 10.03.99 противоречит ГК РФ, НК РФ, Конституции РФ.

Так:

– пункт 3 Правил ведения единого государственного реестра налогоплательщиков допускает включение в содержание реестра перечней физических лиц, не являющихся налогоплательщиками, с указанием присвоенного каждому их них ИНН, что противоречит ч.1 п. 1 ст. 83; ч.1 п. 7 ст. 84 НК РФ;

– часть 3 пункта 5.2.2.13 приложения к форме 2-НДФЛ, утвержденного приказом МНС РФ № БГ-3-08/379 от 01.11.2000 г. предусматривает исключение из реквизита “имя” отчества лица в случае присвоения ему ИНН; пункты 4, 8 приказа МНС РФ №АП-3-12/224 от 19.07.1999 предусматривают использование ИНН вместо персональных данных, что противоречит ст. 19 ГК РФ;

– пункт 3.10 приложения 1 к приказу ГНС РФ от 27.11.1998 г. № ГБ-3-12-309 в редакции приказа МНС РФ № АП-3-12/412 от 24.12.1999 г. предусматривает необходимость использования ИНН физическим лицом, не являющимся налогоплательщиком, что противоречит п.1 ст.83, ч.1 п.7 ст.84 НК РФ;

– также вышеуказанный приказ не предусматривает порядок снятия с учета (и соответственно признания ИНН недействительным) лиц в связи с прекращением обязанности платить налоги, что противоречит статьям 17, 19, 83, 84 НК РФ; права физического лица, передавшего свои обязанности по уплате налогов налоговым агентам, не вставать на учет в налоговом органе, что противоречит статьям 24, 226 НК РФ.

Налоговый учет физических лиц налогоплательщиков в соответствии с Автоматизированной системой учета налогоплательщиков (АИФ “Налог”) может осуществляться без применения ИНН. Пункт 4.5 приказа АП-3-12/412 от 24.12.99 и пункт 5.2.2.11 приложения 1 к приказу № БГ-3-08/379 от 01.11.2000 допускают передачу сведений о налогоплательщике – физическом лице налоговыми агентами и другими организациями без указания ИНН, то есть по персональным данным человека.

На основании изложенного заявляю:

в связи с противозаконностью порядка присвоения и применения ИНН, установленного в подзаконных актах МНС РФ и Правительства РФ, вплоть до приведения их в соответствие с Конституцией РФ, Налоговым кодексом РФ и Гражданским кодексом РФ прошу присвоенный мне ИНН признать недействительным и обезличить и впредь производить весь необходимый документооборот связанный с налоговым учетом без использования ИНН.

В соответствии с письмом заместителя министра РФ по налогам и сборам М.В. Мишустина от 24.10.2002 №13-0-07/1816-АК323 прошу Вас письменно подтвердить, что на основании моего заявления об отказе от ИНН, которые соответствуют пункту “Сообщение ФЛ об отказе от ИНН” – технологической схемы налогового учета физических лиц (приложение к письму заместителя министра по налогам и сборам М.В. Мишустина от 24.10.2002 №13-0-07/1816-АК323) в базу данных информационных ресурсов по учету ФЛ автоматизированной системы “Налог” внесено вышеуказанное заявления с присвоением признака “Отказ от ИНН по убеждениям”, что соответствует пункту “Признак ФЛ отказ от ИНН по убеждениям” – технологической схемы налогового учета физических лиц (приложение к письму заместителя министра по налогам и сборам М.В. Мишустина от 24.10.2002 №13-0-07/1816-АК323). Также прошу подтвердить, что с момента присвоения признака “Отказ от ИНН по убеждениям” весь документооборот связанный с налоговым учетом, ведется по отношению ко мне без применения ИНН.

В соответствии с предусмотренным порядком рассмотрения заявлений граждан прошу дать мне конкретный ответ по существу настоящего заявления.

Приложения:

1. Копия письма заместителя министра РФ по налогам и сборам М.В. Мишустина №13-0-07/1816-АК323 от 24.10.2002г. с приложением технологической схемы налогового учета физических лиц – на 2л. в 1 экз.

Дата_______________ Подпись___________________